При принятии решения о жилье многие люди сталкиваются с вопросом: что выгоднее в долгосрочной перспективе — ипотека или аренда? Это не просто выбор между двумя вариантами, но и важный финансовый шаг, который может повлиять на всю вашу жизнь. Оба этих варианта имеют свои плюсы и минусы, и, чтобы выбрать лучший, необходимо учитывать много факторов, включая ваш текущий финансовый статус, планы на будущее, а также рыночные условия.

Вопрос о том, что выбрать — ипотеку или аренду — актуален как для тех, кто планирует жить в одном месте долго, так и для тех, кто рассматривает возможность инвестирования в недвижимость. Например, новостройки в Москве или другом большом городе могут стать отличным вариантом для тех, кто решит взять ипотеку, поскольку они часто предлагают более современные и удобные условия для жизни, а также хорошую капитализацию в будущем. Ипотека даёт вам шанс стать владельцем недвижимости, а аренда — более гибкий и менее обременяющий вариант, если вы хотите избежать долговых обязательств.

Кроме того, нужно учитывать множество факторов: от экономической ситуации на рынке до личных обстоятельств. Одним из ключевых аспектов при выборе между ипотекой и арендой является возможность накопления капитала и роста стоимости недвижимости в долгосрочной перспективе.

Ипотека: преимущества и недостатки

Одним из главных плюсов ипотеки является возможность стать собственником жилья. При аренде вы каждый месяц платите за жильё, но так и не становитесь его владельцем. С ипотекой же вы вносите средства, которые впоследствии идут в счёт стоимости вашей недвижимости. Это даёт ощущение стабильности и уверенности в будущем, особенно если вы планируете проживать в одном месте долго.

Ещё одним плюсом ипотеки является капитализация. По мере того как вы оплачиваете кредит, стоимость вашей квартиры растёт, и в конце концов, когда кредит будет полностью погашен, у вас будет собственность, которая может быть продана за значительную сумму. Этот процесс может стать выгодным вложением, особенно если вы выбрали перспективный район для покупки.

Также ипотека даёт большую финансовую стабильность в долгосрочной перспективе. Ваши ежемесячные платежи фиксированы и заранее известны, что позволяет легко планировать бюджет и избежать неожиданных расходов, которые могут возникнуть при аренде, например, повышения арендной платы.

Однако ипотека не обходится без недостатков. Основной минус — это высокие процентные ставки, которые могут значительно увеличивать общую сумму выплат по кредиту. В зависимости от ставки и срока кредита, итоговая сумма, которую вы заплатите за квартиру, может быть намного выше её начальной стоимости.

Ещё одним значительным недостатком ипотеки является необходимость внесения первоначального взноса. Для большинства людей это может быть достаточно сложным и затратным шагом. Обычно заёмщики должны внести от 10% до 30% от стоимости жилья, и для многих это является значительным барьером.

Кроме того, ипотека связана с определёнными рисками. Например, если вы потеряете работу или столкнётесь с другими финансовыми трудностями, вам может быть сложно выполнить обязательства по кредиту, что может привести к потерям или даже к лишению жилья.

Также стоит учитывать возможные дополнительные расходы, такие как страховка недвижимости, налог на имущество, коммунальные платежи и расходы на содержание жилья. Все эти дополнительные расходы могут увеличивать ваши общие затраты и делать ипотеку менее выгодной для некоторых людей.

Как ипотека влияет на финансовое состояние в долгосрочной перспективе?

Если рассматривать ипотеку как долгосрочную финансовую нагрузку, то она позволяет вам постепенно накапливать капитал, но в то же время накладывает большие обязательства на ваш бюджет. Человек, взявший ипотеку, может стать “пленником” своих долгов, что может создать дополнительные финансовые трудности. С другой стороны, если вы берёте ипотеку на несколько лет с фиксированными процентами, то ваши ежемесячные выплаты станут стабильными и предсказуемыми, что позволит вам планировать бюджет.

Аренда: преимущества и недостатки

Аренда жилья имеет несколько преимуществ, особенно для людей, которым не нужно постоянно проживать в одном месте или тем, кто не готов брать на себя долговые обязательства. Одним из главных плюсов аренды является гибкость. Вы можете легко сменить место жительства, если захотите переехать в другой район или город. Аренда также позволяет избегать множества рисков, связанных с ипотекой, таких как утрата жилья или высокие проценты по кредиту.

При аренде вы не несёте ответственности за обслуживание жилья и ремонт, как это происходит при ипотечном кредитовании. В случае с арендаторами все эти вопросы решаются собственниками жилья. Таким образом, вы не обязаны тратить деньги на капитальный ремонт или замену неисправных бытовых приборов.

Кроме того, аренда не требует внесения первоначального взноса, что делает этот вариант доступным для людей, которые не имеют значительных сбережений. Ежемесячные платежи за аренду часто бывают значительно ниже, чем платежи по ипотеке, что может быть удобным для людей с ограниченным бюджетом или временными трудностями.

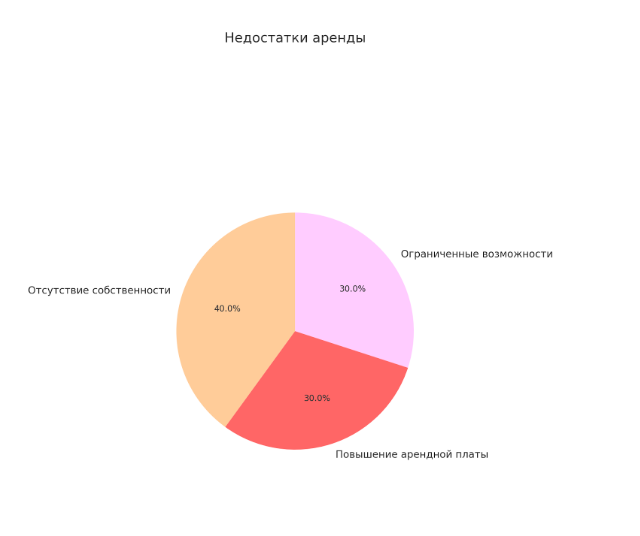

Несмотря на множество плюсов, аренда жилья также имеет свои минусы. Основным из них является отсутствие собственности. Вы платите деньги, но в конце концов квартира остаётся не вашей. Это может быть проблемой для тех, кто хотел бы накопить капитал или оставить квартиру своим детям.

К тому же аренда может стать непредсказуемой в долгосрочной перспективе. Арендная плата может увеличиваться, что приведёт к росту расходов. В случае, если собственник решит продать жильё, вам придётся искать новое место. Также в большинстве случаев вы не можете изменить интерьер, проводить ремонт или перепланировку.

Аренда как вариант для тех, кто не планирует оседать в одном месте

Аренда может быть выгодным вариантом для тех, кто не планирует оставаться в одном месте на длительный срок. Это подходящий выбор для студентов, командировочных, а также для людей, часто меняющих место работы. Аренда также подходит для тех, кто хочет испытать жизнь в разных районах города, прежде чем окончательно принять решение о покупке квартиры.

Сравнение аренды и ипотеки: что выгоднее?

Для того чтобы понять, что выгоднее — аренда или ипотека, нужно учитывать несколько факторов, таких как местоположение, стоимость жилья и ваши финансовые возможности. К примеру, в некоторых регионах аренда может быть намного дешевле, чем ипотека, в то время как в других случаях ипотечные платежи могут быть выгоднее.

В долгосрочной перспективе ипотека может быть выгоднее, если вы планируете остаться в одном месте надолго, так как после завершения выплаты кредита квартира становится вашей собственностью. В случае с арендой, несмотря на отсутствие долговых обязательств, вы никогда не станете собственником жилья и ваши деньги будут уходить на аренду, а не на собственный капитал.

Ниже представлена таблица, которая поможет вам визуализировать разницу в долгосрочной перспективе:

| Параметр | Ипотека | Аренда |

| Ежемесячные платежи | Часто выше, чем арендные | Обычно ниже, чем платежи по ипотеке |

| Право собственности | Получаете собственность | Нет права собственности |

| Дополнительные расходы | Страховка, коммунальные платежи, налоги | Коммунальные платежи |

| Гибкость | Меньше гибкости (заключение на длительный срок) | Высокая гибкость (переезд в любое время) |

| Долгосрочная выгода | Рост стоимости недвижимости, капитализация | Нет прироста капитала |

Как инфляция влияет на аренду и ипотеку

Инфляция приводит к росту цен на все товары и услуги, в том числе на жильё. Когда инфляция растёт, арендные ставки обычно увеличиваются. Это связано с тем, что владельцы жилья пытаются компенсировать свои потери из-за инфляции, повышая цену аренды. В долгосрочной перспективе арендатор может столкнуться с регулярными повышениями арендных ставок, что увеличит его расходы.

Ипотека, в свою очередь, защищена от инфляции, если ставка фиксирована. В случае с ипотечным кредитом, где процентная ставка зафиксирована на весь срок, вы будете платить одинаковую сумму на протяжении всего кредита, несмотря на инфляцию. Однако в случае переменной ставки или при рефинансировании ипотечный платёж может увеличиться, если ставка по кредиту будет пересмотрена в соответствии с экономической ситуацией.

Экономическая нестабильность и арендные ставки

Экономическая нестабильность и кризисы также влияют на арендные ставки. Во времена экономического спада владельцы недвижимости могут сталкиваться с трудностями в поиске арендаторов, и, как следствие, арендные ставки могут упасть. Однако для арендаторов это может быть временной выгодой. В долгосрочной перспективе же, если экономика стабилизируется, ставки будут расти, и аренда снова станет более дорогой.

Влияние политики государства и налогообложения

Государственная политика и налогообложение также играют важную роль в выборе между ипотекой и арендой. В последнее время государство вводит различные субсидированные программы для ипотечных заемщиков, что делает ипотеку более доступной. Кроме того, налоговые вычеты и льготы могут снизить финансовую нагрузку на тех, кто решит взять ипотечный кредит.

Для арендаторов важным фактором является то, как изменения в налоговой политике могут отразиться на арендной плате. Если владельцы недвижимости начнут платить более высокие налоги, они, скорее всего, переложат эту нагрузку на арендаторов, увеличив арендную плату.

Риски при аренде и ипотечном кредите

Выбор между ипотекой и арендой не всегда связан с экономией. Оба варианта имеют свои риски, которые могут повлиять на ваши долгосрочные финансовые планы.

Одним из основных рисков аренды является нестабильность арендных ставок. Арендная плата может увеличиваться каждый год, и если в вашем контракте нет зафиксированных сроков, это может привести к значительному увеличению расходов. Также существуют риски, связанные с собственниками: если владельцы жилья решат продать квартиру, вам придётся искать новое место, что не всегда удобно.

Ещё одним риском является невозможность влиять на качество жилья. При аренде вы не можете проводить капитальный ремонт или менять интерьер, если это не согласовано с собственником. Поэтому, если в вашем доме или квартире появляются проблемы с сантехникой или электрикой, вам придётся обратиться к арендодателю, что может затянуться.

Риски при ипотеке

Ипотека, несмотря на свои плюсы, также связана с рисками. Главный из них — это риск потери жилья в случае финансовых трудностей. Если вы не сможете погасить кредит, банк может изъять ваше имущество, что может привести к значительным убыткам. Важно тщательно планировать свой бюджет и учитывать все риски при взятии ипотеки.

Другим риском является высокая переплата из-за процентной ставки. Даже если процентная ставка кажется низкой на момент оформления кредита, за длительный срок выплаты вы можете заплатить намного больше, чем стоимость квартиры. Поэтому перед тем как брать ипотеку, важно тщательно рассчитать все расходы и понять, насколько это выгодно в долгосрочной перспективе.

Ольга Федорова, эксперт по недвижимости:

“Когда выбирается между ипотекой и арендой, важно учитывать, что в долгосрочной перспективе ипотека может быть выгоднее, особенно если вы планируете остаться в этом месте надолго. Вкладывая деньги в ипотеку, вы становитесь владельцем жилья, а аренда — это всего лишь плата за временное пользование недвижимостью, которая в конечном счёте не принесёт вам капитала.Кроме того, инфляция и экономическая нестабильность могут значительно повлиять на арендные ставки, что приведёт к увеличению расходов арендаторов. Ипотека же при фиксированной процентной ставке защищает от подобных изменений, что делает её более предсказуемым вариантом.

Тем не менее, если вы не планируете оставаться в одном месте долгий срок или у вас нет стабильных доходов, аренда может быть более подходящим вариантом. Это даст вам больше гибкости и позволит избежать долговых обязательств.”

Когда ипотека — лучший выбор: долгосрочные цели и семейное планирование

Когда ипотека становится оптимальным вариантом? Это вопрос, который беспокоит многих, особенно тех, кто рассматривает покупку жилья как долгосрочную цель. Ипотека, при всей своей сложности, даёт людям возможность накопить собственный капитал и создать финансовую стабильность. Однако есть несколько важных факторов, которые могут повлиять на ваш выбор в пользу ипотеки.

Стабильно растущий доход и наличие капитала для первоначального взноса

Если ваш доход стабилен и позволяет вам выплачивать ипотечный кредит без сильного ущерба для других расходов, то ипотека может быть отличным вариантом. Более того, если у вас уже есть накопления для первоначального взноса, ипотека становится ещё более привлекательной. Зачастую при хорошем первоначальном взносе процентная ставка по кредиту может быть значительно ниже, а ежемесячные платежи — более доступными. Это поможет вам не только приобрести жильё, но и сэкономить в долгосрочной перспективе.

Важно понимать, что ипотека — это долговременное обязательство, и выбор такого варианта подходит людям, которые уверены в стабильности своей работы и финансовой ситуации на несколько лет вперёд. Это важный момент, поскольку пропуски платежей могут привести к начислению штрафов, а также увеличению общего долга.

Как ипотека помогает создать собственный капитал и обеспечить стабильность

Каждый платёж по ипотечному кредиту — это шаг в сторону накопления капитала. В отличие от аренды, когда вы платите деньги за чужое имущество, ипотека позволяет вам инвестировать в собственность, которая со временем будет расти в стоимости. Это особенно актуально для людей, которые планируют жить в одном месте долгое время и хотят в будущем передать квартиру детям или продать её с выгодой.

В долгосрочной перспективе ипотечные платежи помогают создавать «финансовую подушку» — чем быстрее вы погашаете кредит, тем ближе вы к тому, чтобы стать полноправным владельцем недвижимости. И в случае с ростом цен на недвижимость вы не только не теряете, а наоборот, получаете выгоду от увеличения стоимости вашего жилья.

Влияние на семейное планирование и улучшение жилищных условий через ипотеку

Для многих семей покупка жилья через ипотеку — это не просто решение жилищного вопроса, но и способ улучшить качество жизни. Ипотека позволяет семьям улучшить свои жилищные условия, перейти в более просторную квартиру или дом, что существенно улучшает уровень жизни. Если аренда не даёт такой возможности, то ипотека становится инструментом для улучшения жилищных условий.

Кроме того, ипотека способствует семейному планированию, особенно для молодых семей, которые хотят создать стабильную основу для своего будущего. Наличие собственного жилья помогает не только экономически, но и психологически, создавая уверенность в завтрашнем дне.

Когда аренда выгоднее: гибкость и отсутствие долговых обязательств

Аренда — это вариант, который подходит далеко не всем, но в некоторых случаях она оказывается гораздо более выгодной. Главным преимуществом аренды является гибкость, особенно для тех, кто ещё не определился с местом для постоянного проживания, или тех, кто не хочет связывать себя долговыми обязательствами.

Гибкость в выборе места жительства

Для людей, которые не планируют оставаться в одном месте на долгое время, аренда — это лучший выбор. Жизнь не стоит на месте, и люди часто переезжают в связи с работой или личными обстоятельствами. Аренда жилья позволяет избежать привязки к одному месту, не требует затрат на покупку недвижимости, а также избавляет от необходимости оплачивать ипотечный кредит.

Когда вы арендуете жильё, вы можете выбирать разные районы в зависимости от своих потребностей. Например, можно арендовать жильё в центре города, а затем, при необходимости, переехать в более спокойный район с развитой инфраструктурой. Это особенно актуально для людей с нестабильным доходом, которые хотят иметь возможность изменять свои условия проживания в зависимости от ситуации.

Отсутствие долговых обязательств

Ещё одним значительным плюсом аренды является отсутствие долговых обязательств. Если в случае с ипотекой вы обязаны выплачивать кредит, что может ограничить вашу финансовую свободу, аренда позволяет избегать долговых рисков. Это может быть важным для тех, кто не готов связывать себя многолетними обязательствами и рискует потерять стабильный источник дохода.

Для молодых людей или тех, кто находится на старте карьеры, аренда даёт свободу от долгов и обязательств. Вы можете сменить место жительства, найти новое жильё или даже переехать в другую страну без необходимости думать о том, как расплатиться с долгами по ипотечному кредиту.

Аренда как вариант для путешественников и людей, часто меняющих место работы

Аренда — это также отличный вариант для тех, кто много путешествует или работает по контракту в разных местах. Людям, часто меняющим место работы или перемещающимся по разным регионам, аренда жилья предоставляет свободу от привязки к одной локации. В таких случаях ипотека становится неудобной и финансово обременительной, так как невозможно продать жильё мгновенно или быстро переехать в другое место.

Аренда позволяет комфортно сменить место жительства в любой момент, и в этом плане она выигрывает у ипотеки, которая требует длительных юридических процедур для продажи или покупки недвижимости.

Прогнозы на будущее: ипотека или аренда в следующем десятилетии?

Будущее рынка недвижимости не менее важно для понимания того, что будет выгоднее в долгосрочной перспективе — ипотека или аренда. Экономика, изменения в законодательстве и социальные изменения могут повлиять на этот выбор. Ипотека и аренда будут развиваться, и важно понимать, как это повлияет на стоимость, доступность и выгоду этих двух вариантов.

Изменения стоимости аренды и ипотеки

Скорее всего, в ближайшие 10 лет мы увидим устойчивый рост цен на аренду недвижимости. Это будет происходить как из-за роста стоимости жилья, так и в силу увеличения расходов на содержание недвижимости. Если в ближайшие годы арендные ставки будут продолжать расти, это может сделать аренду менее выгодной в долгосрочной перспективе.

Что касается ипотеки, то многое зависит от процентных ставок и экономической ситуации в стране. В случае экономической нестабильности, ставки по ипотечным кредитам могут значительно вырасти, что сделает ипотеку менее доступной. Однако если ставка остаётся низкой, ипотека остаётся хорошей альтернативой для тех, кто планирует долгосрочное проживание.

Влияние технологических изменений

Не стоит забывать и о том, как технологические изменения могут повлиять на рынок недвижимости. Увеличение популярности удалённой работы и улучшение транспортной инфраструктуры могут сделать менее важным местоположение жилья. Это в свою очередь может снизить стоимость аренды в центральных районах и увеличить интерес к пригородным или загородным районам.

Технологические новшества, такие как онлайн-платформы для аренды, могут сделать процесс аренды более прозрачным и доступным, что также окажет влияние на выбор между арендой и ипотекой.

Заключение: что выбрать? Ипотека или аренда?

В конце концов, выбор между ипотекой и арендой зависит от ваших личных обстоятельств, финансовых возможностей и долгосрочных целей. Если вы планируете жить в одном месте долго и хотите накопить капитал, ипотека будет хорошим выбором. Она позволяет стать собственником недвижимости и обеспечить долгосрочную стабильность.

С другой стороны, если ваша жизнь полна перемен, и вы не хотите связываться с долгами или долгосрочными обязательствами, аренда — это вариант для вас. Это гибкий выбор, который не ограничивает вас в возможностях и даёт свободу от долгов.

В любом случае, выбор между ипотекой и арендой должен быть осознанным и учитывающим ваши долгосрочные финансовые цели и планы.